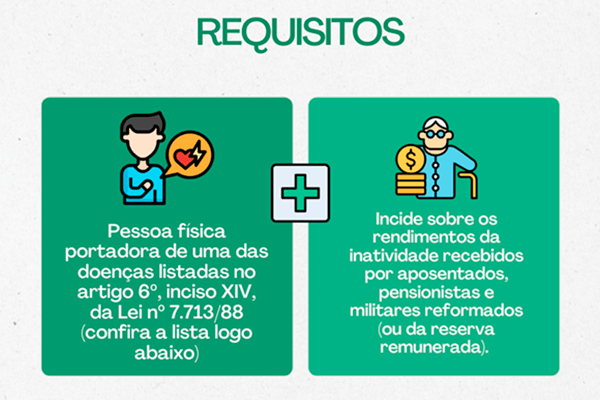

A legislação brasileira prevê a possibilidade de isenção do Imposto de Renda sobre os proventos de aposentadoria ou reforma quando o contribuinte for portador de determinadas doenças graves, ou tenha se aposentado por acidente em serviço ou por moléstia profissional. Essa previsão consta no art. 6º, inciso XIV da Lei nº 7.713/1988, que dispõe:

“Art. 6º Ficam isentos do imposto de renda os seguintes rendimentos percebidos por pessoas físicas:

(…)

XIV – os proventos de aposentadoria ou reforma motivada por acidente em serviço e os percebidos pelos portadores de moléstia profissional, tuberculose ativa, alienação mental, esclerose múltipla, neoplasia maligna, cegueira, hanseníase, paralisia irreversível e incapacitante, cardiopatia grave, doença de Parkinson, espondiloartrose anquilosante, nefropatia grave, hepatopatia grave, estados avançados da doença de Paget (osteíte deformante), contaminação por radiação, síndrome da imunodeficiência adquirida, com base em conclusão da medicina especializada, mesmo que a doença tenha sido contraída depois da aposentadoria ou reforma;”

Esse benefício fiscal tem caráter compensatório e humanitário, reconhecendo que determinadas enfermidades trazem não apenas desgaste físico e psicológico ao aposentado ou pensionista, mas também elevam seus gastos com tratamentos contínuos, medicamentos, exames e cuidados diversos. Importante frisar que a isenção é válida mesmo que a doença tenha sido adquirida após a aposentadoria, desde que haja laudo médico que comprove a condição com base em parecer de medicina especializada.

Cada uma das hipóteses previstas na lei representa uma condição de saúde que impõe ao paciente limitações significativas ou riscos clínicos graves. A moléstia profissional, por exemplo, ocorre quando a doença tem relação direta com a atividade laborativa do segurado. Já o acidente em serviço é quando a aposentadoria decorre de evento traumático vinculado ao exercício da profissão, o que também garante o benefício.

Entre as doenças listadas, a tuberculose ativa ainda é considerada uma enfermidade grave devido ao potencial infeccioso e à longa duração do tratamento. A alienação mental representa quadros psiquiátricos severos, como demências irreversíveis. A esclerose múltipla é uma doença neurológica autoimune que afeta a coordenação motora e outras funções essenciais, de forma progressiva.

A neoplasia maligna, popularmente conhecida como câncer, por sua vez, dispensa prova de gravidade, bastando o diagnóstico, pois representa risco iminente à vida. A cegueira, total e irreversível, gera incapacidade visual plena, comprometendo a autonomia do paciente. Já a hanseníase, embora com tratamento eficaz atualmente, continua listada por seus efeitos neurológicos e sociais marcantes.

A paralisia irreversível e incapacitante engloba quadros diversos em que a mobilidade é permanentemente comprometida. A cardiopatia grave inclui doenças do coração que impõem risco elevado de morte súbita ou necessidade de intervenção constante, como infartos extensos e insuficiência cardíaca avançada.

A doença de Parkinson, de natureza degenerativa, provoca tremores, rigidez muscular e lentidão dos movimentos. A espondiloartrose anquilosante é uma enfermidade inflamatória que pode comprometer seriamente a coluna vertebral. A nefropatia grave, como a insuficiência renal crônica, exige tratamento constante e, muitas vezes, diálise ou transplante. A hepatopatia grave diz respeito a lesões severas no fígado, como a cirrose avançada, que prejudicam múltiplas funções metabólicas.

Também têm direito à isenção os que apresentam estágios avançados da doença de Paget, uma alteração óssea rara e deformante, além dos contaminados por radiação, normalmente por exposição acidental ou ocupacional. Por fim, a síndrome da imunodeficiência adquirida (AIDS) é reconhecida por sua severidade clínica e impactos sistêmicos, mesmo com os avanços no tratamento.

Em todos os casos, é fundamental que o contribuinte apresente laudos médicos especializados e exames complementares que comprovem a condição de saúde, pois o reconhecimento da isenção é feito por meio de avaliação pericial judicial ou administrativa, conforme o caso. Quanto mais antigos forem os documentos médicos e o início da enfermidade, maiores podem ser os valores a restituir, incluindo atrasados dos últimos cinco anos.

Esse direito está ao alcance de qualquer aposentado ou pensionista que se enquadre nas hipóteses da lei, seja pelo INSS ou por regime próprio, e pode representar um alívio financeiro significativo, com a interrupção dos descontos mensais e possível restituição de valores já pagos indevidamente.

Deixe um comentário